graph TD

A{"실손 보유 여부"} --> |PASS| B["Easy-Pass"]

A --> |FAIL| C["K-Pass"]

B --> D["고객 입력 - 2가지 질문"]

D --> E["ICIS 실손보험 청구이력 조회(702전문)"]

E --> F["데이터 병합 및 정리\n1.데이터 개선\n2.대표질병에 따른 분류"]

F --> G["**K-pass Lite**\n(Rule-based Scenario)"]

G --> H{"PASS 여부 판정"}

H -->|PASS| I["즉시 계약 체결"]

H -->|FAIL| C

Easy-Pass(가칭) 정의 및 개발

- 교보생명 가입심사팀

1. 개요

Easy-Pass(가칭)는 실손보험(5년 이상) 유지한 고객 중 병력이 비교적 적은 고객을 대상으로, 단 2가지 알릴의무만 고지하면 별도의 심사자 개입 없는 즉시 계약 체결을 목표로 함.

2. 핵심 고지사항 (2 Questions)

가입자는 아래 두 가지 항목만 ’예/아니오’로 답변.

- 최근 3개월 내 치료 여부

- 최근 5년 이내 10대 주요 질병 진단 여부

이 두 질문 외의 세부 질병 이력이나 경증 병력은 별도 고지 없이 가입 가능하며, 고지 위반 리스크를 최소화하도록 설계(Pass한 사항에 대해서는 향후 고지의무 위반으로 인한 제한 없음).

3. 제도적 특징

| 구분 | 기존 인수심사 | Easy-Pass |

|---|---|---|

| 고지 항목 수 | 다수(10-20개 이상) | 2개 질문으로 단순화 |

| 심사 방식 | 수기 심사자 개입 | 자동 심사 (즉시 계약) |

| 병력자 가입 | 경증 병력자 제한 | 일부 표준체로 간주, 가입 가능 |

| 보험료 | 동일 또는 인상 없음 | 기존 수준 유지 |

| 심사 소요시간 | 심사시간에 따라 다름 | 실시간 자동 처리 |

4. 개발 배경

이번 SCOR와 함께 도입한 실손 코호트 데이터베이스를 활용하여 자동 심사 가능 고객군을 도출. 이 데이터를 통해 도출된 고객에 대해서는 즉시 계약을 승인하도록 설계.

5. 개발 방식

5.1 데이터 준비

- 과거 10년 이상 실손 보험금 청구 이력 데이터 (KCD, 입원, 수술, 통원 등)

- ICIS 보험금 청구 데이터

- 상품, 담보별, 질병별 손해율 데이터

5.2 인수심사 기준 정의

- 기존 심사기준에 따라 표준체 혹은 표준체 + \(\alpha\) 정의 (표준체와 표준체에 가까운 간편 대상자)

Rule-based filtering

규제·사고 리스크가 큰 질환군은 명확히 “불가” 규칙 적용

위와 같이 명확한 부분에 대해서는 모델링이 필요 없음. 모델이 이런 명확한 규칙을 학습하려 하면, noise와 overfitting이 발생

Data analysis & Modeling

질병 위험도 (가장 위험한 부분부터 도려내는 방식으로 위험도 재계산)

동일 질병군 내의 경증/중증 판단 (입원, 수술에 의한 심도)

Main/Sub, 복합 질병군

시간적 패턴

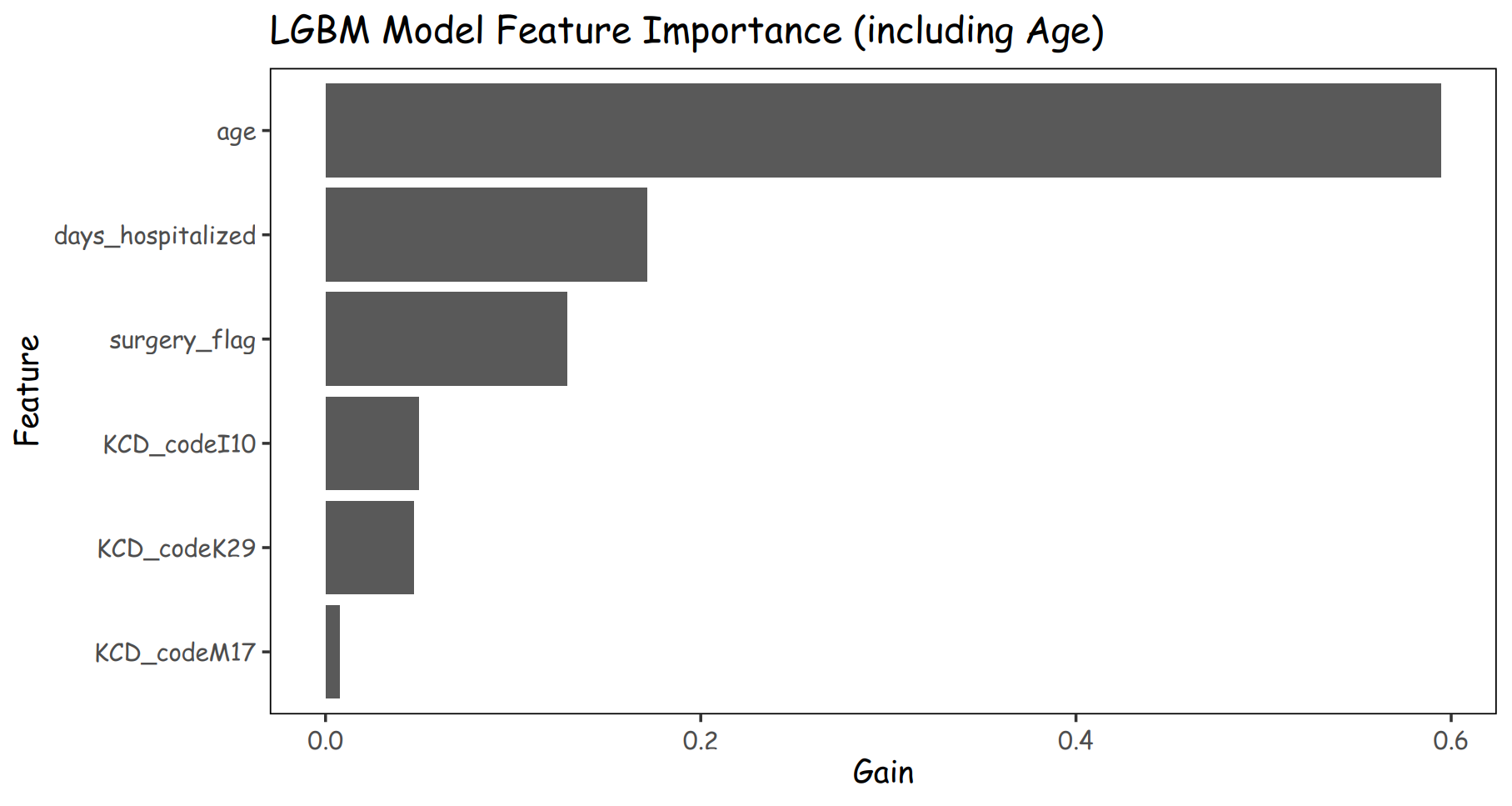

연령변수 보정 (대부분의 모델에서 age가 차지하는 부분 과다, 꼭 의심)

Guideline development

데이터 혹은 모델을 바탕으로 설득력있는 가이드라인 개발

손해율 안정성을 위해서는 안전한 부분부터 보수적인 도입 필요