Virtual Underwriting Method

1. 국민건강보험 코호트

가상 언더라이팅(Virtual Underwriting)이란 위험률과 지급조건을 실제 피보험자 집단의 의료기록에 적용하여,

예상되는 위험보험료와 지급보험금을 산출한 뒤 언더라이팅 가이드라인을 조정해 나가는 과정을 말합니다.

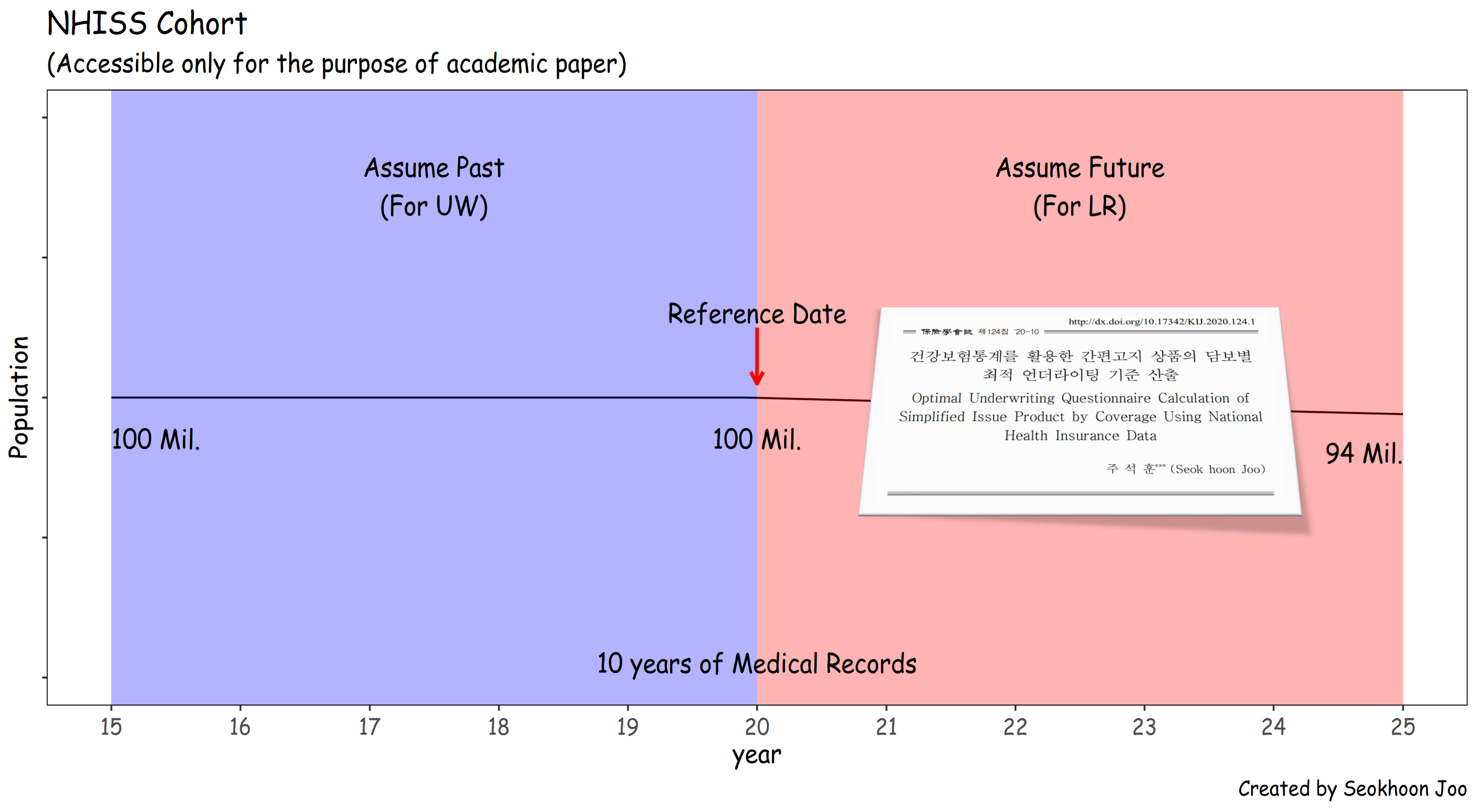

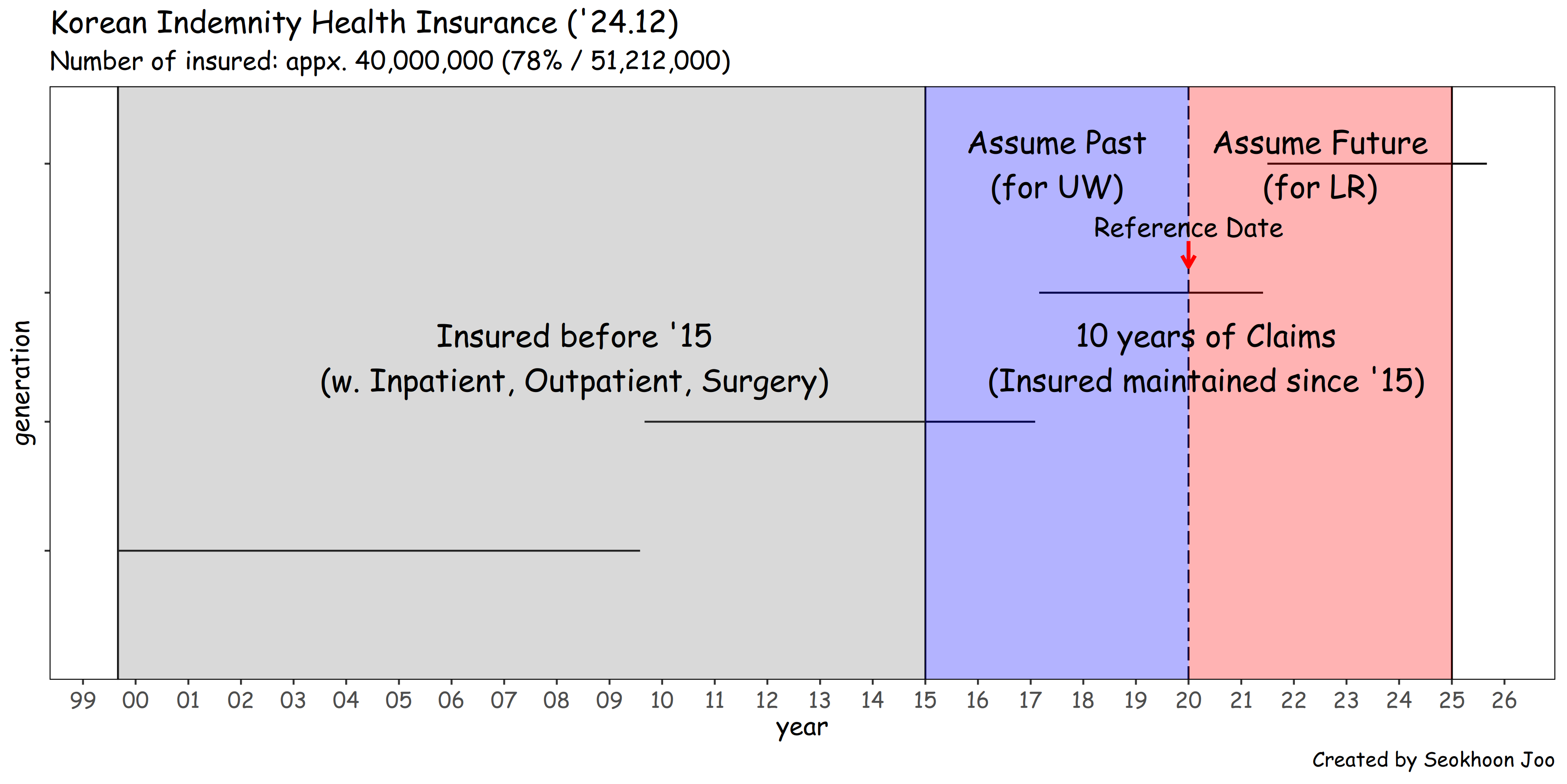

예를 들어, 국민건강보험공단 데이터를 활용해 참조일을 2020.01.01로 설정하고,

그 시점에 생존해 있는 100만 명의 2015.01 ~ 2024.12까지의 의료기록을 분석한다고 가정해 보겠습니다.

- 2015.01 ~ 2019.12 (전반부 5년): 참조일 시점의 언더라이팅을 위한 과거 의료기록

- 2020.01 ~ 2024.12 (후반부 5년): 참조일 이후 클레임 경험을 반영한 미래 의료기록

참조일에 이 코호트가 대규모로 특정 보험(입원,수술,진단 등)에 가입한다면, 우리는 언더라이팅 가이드라인에 따라 이 코호트 집단을 분류(표준체,SI,거절체…)하고 모든 경우에 대해서 위험보험료와 지급 보험금을 가상으로 구할 수 있을 것입니다. 이러한 결과를 조정해 나감으로써 언더라이팅 가이드라인을 개선하는 것이 가상 언더라이팅의 핵심입니다. (참고로, 코호트 연구란 동일한 시점에 존재하는 집단을 일정 기간 동안 추적·관찰하여 연구하는 것을 의미합니다.)

다만 이 데이터는 학술논문 작성이 목적일 때에만 접근 가능하며,

실제로는 24년 말까지의 최신 데이터가 아닌 상당히 지연된 데이터라는 한계가 존재합니다.

따라서 보험사에서 이러한 코호트 의료기록을 어떻게 대체할 수 있을지가 중요한 과제가 됩니다.

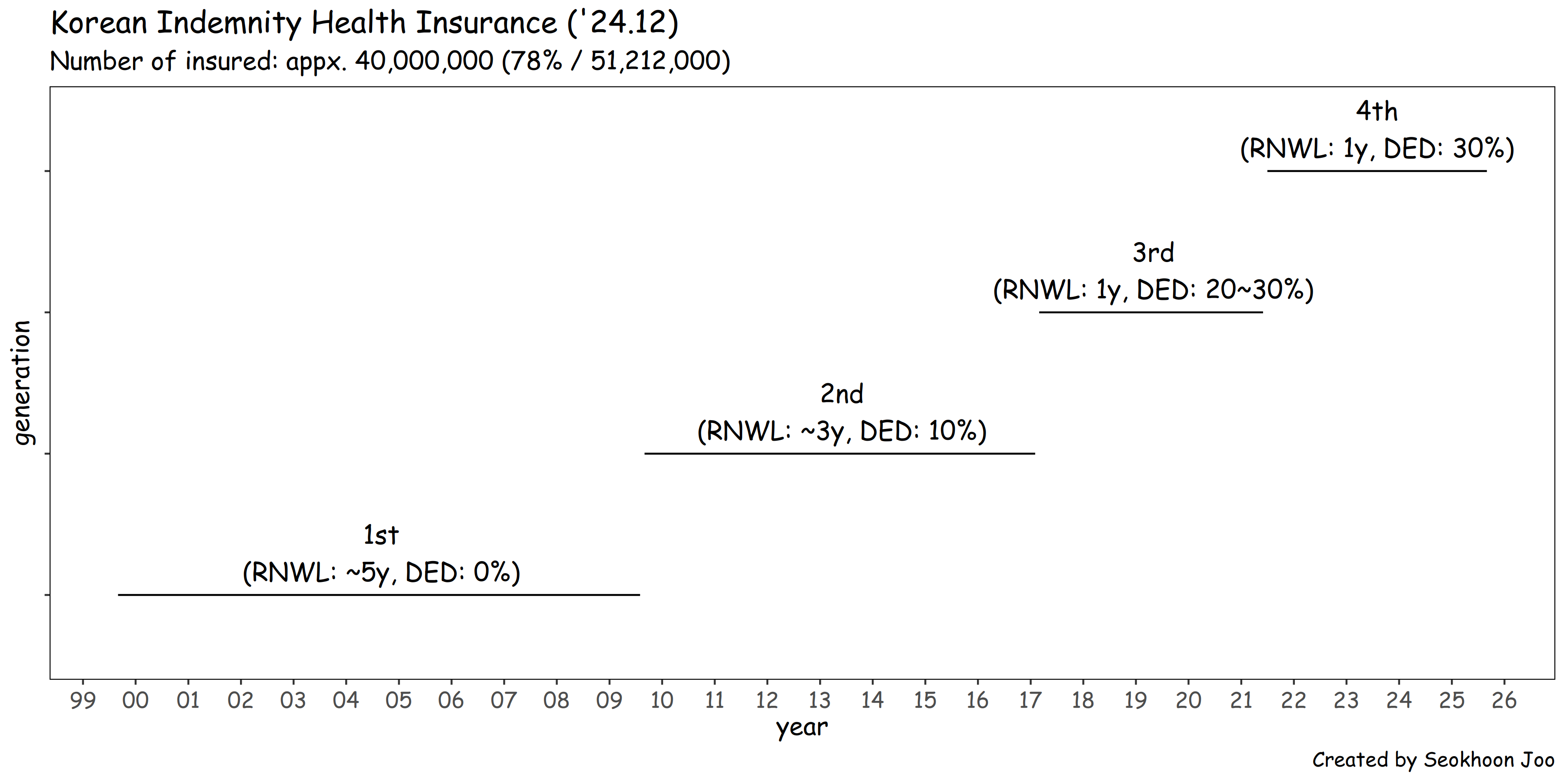

2. 실손보험 데이터

보험사에서 대규모로 확인할 수 있는 데이터는 실손보험입니다.

국민의 약 80%가 가입되어 있고, 대부분이 보험금을 청구한 경험이 있기 때문입니다.

물론 세대별로 갱신주기, 자기부담금, 보장한도 등 상품 구조는 다르지만,

우리에게 필요한 것은 오직 의료기록이므로 코호트 데이터와 유사한 효과를 얻을 수 있습니다.

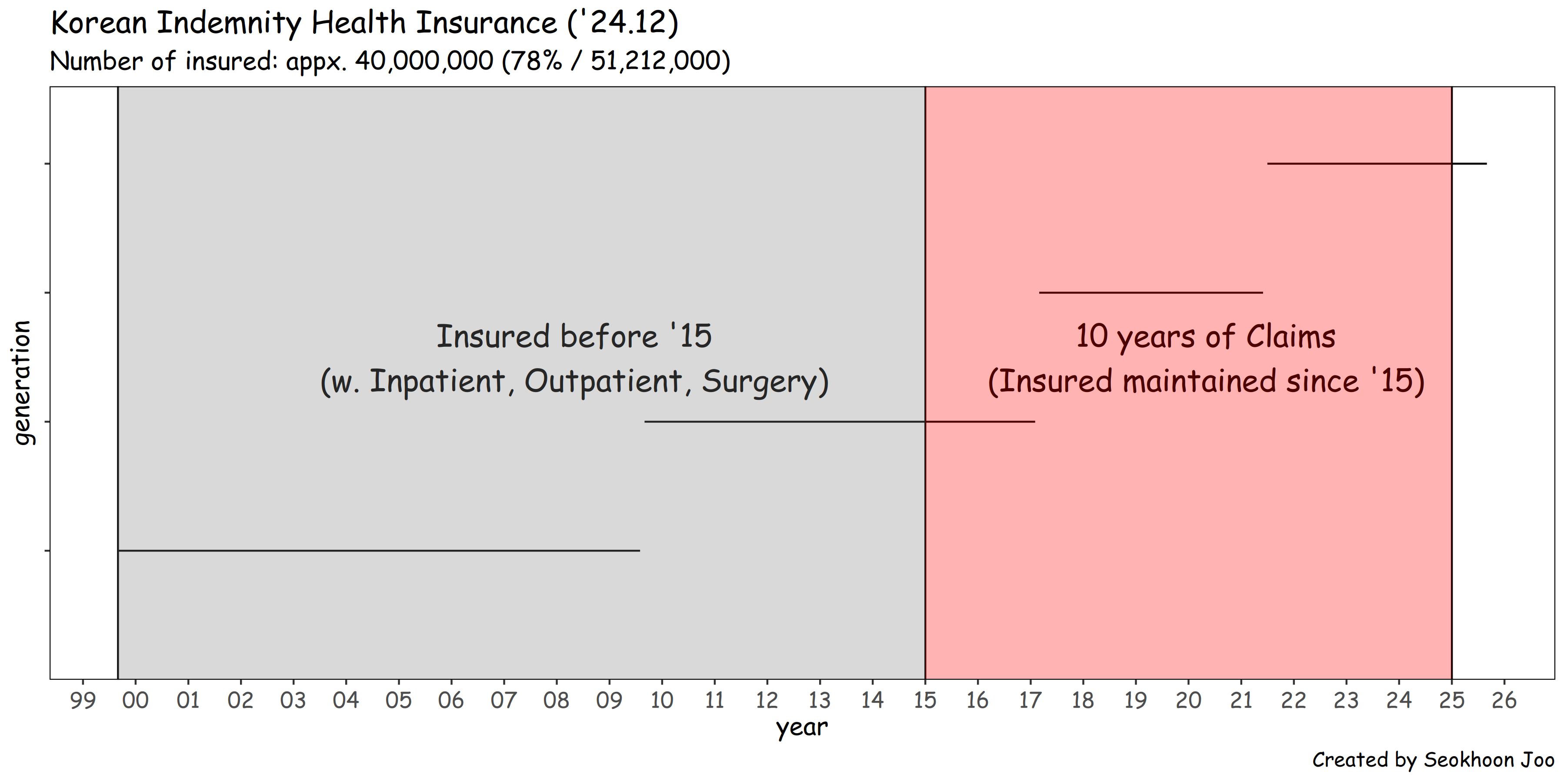

3. 의료기록 추출

예를 들어 2015.01.01 이전에 실손보험에 가입한 피보험자들 가운데,

최소 10년간(2015.01 ~ 2024.12) 유지한 계약자를 선별한 뒤

그들의 클레임 기록에서 의료정보만 추출합니다.

4. Synthetic 데이터

이렇게 얻은 10년간의 의료 데이터는, 앞서 언급한 국민건강보험 코호트와 사실상 동일한 효과를 기대할 수 있습니다.

- 참조일을 2020.01.01 대신 2022.01.01로 설정해 10년이 아닌 8년을 관찰하거나,

- 참조일과 관찰기간을 달리하여 코호트 규모가 어떻게 변하는지 삼각행렬을 통해 분석한 후 선택할 수도 있습니다.

5. 왜 DB 데이터를 코호트로 변형하는가?

DB에 있는 데이터를 그대로 활용하지 않는 이유는 다음과 같습니다:

- 언더라이팅 편향

- 보험사는 전통적으로 가입 시점의 기준에 따라 건강한 피보험자만 인수해 왔습니다.

- 따라서 “당뇨를 표준체로 인수했을 때 손해율”과 같은 데이터는 관측 자체가 불가능합니다.

- 보험사는 전통적으로 가입 시점의 기준에 따라 건강한 피보험자만 인수해 왔습니다.

- 데이터 공백 영역

- 언더라이팅 정책으로 인해 DB에는 아예 존재하지 않는 조합(질병군, 위험군)이 많습니다.

- 존재하지 않는 데이터는 어떤 AI모델로도 학습할 수 없습니다.

- 언더라이팅 정책으로 인해 DB에는 아예 존재하지 않는 조합(질병군, 위험군)이 많습니다.

- AI 모델의 본질적 한계

- GLM, Random Forest, LightGBM, XGBoost, CatBoost 같은 머신러닝 기법,

LSTM, GRU, CNN, BERT, Transformer, Autoencoder, GAN 같은 딥러닝 기법.

- 그 어떤 모델도 존재하지 않는 데이터를 스스로 채워 넣을 수는 없습니다.**

- 따라서 “데이터를 학습하여 우리가 개발한 AI가 종합적으로 판단한다”는 말은 반드시 의심해야 합니다.

- AI개발자들에게는 AI는 원래 정확히 설명할 수 없다는 큰 무기(?)가 있습니다.

- 현업과 연계된 설명이 없는 큰 담론위주(IFRS17, K-ICS, CSM)

- GLM, Random Forest, LightGBM, XGBoost, CatBoost 같은 머신러닝 기법,

6. 보험 vs 은행·증권

보험사의 손해율 예측은 은행·증권사의 연체 예측과는 성격이 근본적으로 다릅니다.

- 사건(event)의 본질

- 은행/증권: 연체·부도(default) → 발생/미발생의 단순 이진 이벤트

- 보험: 질병(6만종코드)·사고·사망 → 발생 확률(빈도)과 발생 시 손해액(심도)을 동시에 고려하는 이중 구조

- 은행/증권: 연체·부도(default) → 발생/미발생의 단순 이진 이벤트

- 데이터 구조

- 은행/증권: 짧은 기간, 규칙적 관측, outcome이 명확

- 보험: 장기 시계열, 언더라이팅 편향으로 인한 데이터 공백, outcome은 확률적 변수

- 은행/증권: 짧은 기간, 규칙적 관측, outcome이 명확

- 모델링 목적

- 은행/증권: 개별 연체 여부 예측 → 리스크 기반 금리, 부도 충당금 산출

- 보험: 집단 평균 손해율 예측 → 언더라이팅, 리프라이싱, 준비금, 재보험 전략

- 은행/증권: 개별 연체 여부 예측 → 리스크 기반 금리, 부도 충당금 산출

- 규제 환경

- 은행/증권: Basel III, IFRS9 → Expected Credit Loss (ECL)

- 보험: Solvency II, IFRS17, K-ICS → Best Estimate Liability, Risk Adjustment

- 은행/증권: Basel III, IFRS9 → Expected Credit Loss (ECL)

정리하면:

- 은행/증권은 개별 이벤트 분류 문제

- 보험은 집단 평균 리스크 추정 문제

- 따라서 복잡성과 불확실성 면에서 보험에서의 모델링은 훨씬 더 어려운 과제입니다.

- 하지만 대부분의 데이터 사이언티스트들은 종종 같은 문제로 인식하고, 모델을 만듭니다.

- 현업에 대해서 자세히 이해하는 것은 엄청난 시간과 노력이 드는 일입니다.

- 결국 이는 Garbage In, Garbage Out의 전형적인 사례가 됩니다.

7. ChatGPT(LLM) vs Machine Learning

ChatGPT와 같은 대규모 언어모델(LLM)의 발전과 보험·금융 영역에서 사용하는 전통적인 머신러닝(Machine Learning) 예측 기법은 성격이 전혀 다릅니다.

- 학습 목표

- ChatGPT: 주어진 문맥에 맞는 언어 시퀀스(문장) 생성

- 머신러닝: 손해율, 연체율, 해지율, 사망률 등 정량적 확률/금액 예측

- 데이터 구조

- ChatGPT: 비구조화 데이터 (텍스트, 코드, 이미지, 음성 등 멀티모달)

- 머신러닝: 구조화 데이터 (테이블 형태 – 나이, 성별, 질병 여부, 보험료, 보험금 등)

- 평가 지표

- ChatGPT: BLEU, ROUGE, perplexity, human evaluation 등 자연스러움·일관성 중심

- 머신러닝: AUC, RMSE, MAE, LogLoss, Gini 등 정확도 중심

- 발전 방향

- ChatGPT: 더 큰 모델, 멀티모달(텍스트+이미지+음성), 외부 툴 활용

- 머신러닝: 설명가능성(XAI), 규제 적합성(IFRS17, K-ICS), 데이터 편향 교정

결론:

- ChatGPT는 언어 생성 기술의 발전

- 머신러닝 예측은 정량적 위험 예측의 발전

- 같은 “AI”라는 큰 틀에 속하지만, 문제 정의·데이터·평가 기준·발전 방향은 전혀 다릅니다.

- 실제 보험에서는 ChatGPT가 손해율을 직접 예측하기보다는,

비정형 데이터(의무기록 텍스트, 고객 문의) 처리·보고서 자동화·분석 보조 역할에 더 가깝습니다.

- 하지만 지금 ChatGPT의 발전에 고무되어 모두 AI를 예측 모델링에 도입하고자 합니다.

8. 데모 버전

자세한 내용은 Demo Version을 통해 확인할 수 있습니다.